प्रधानमंत्री आवास योजना (पीएमएवाई) भारत सरकार की एक महत्वपूर्ण पहल है, जो अपने नागरिकों के लिए किफायती आवास समाधान प्रदान करने के लिए समर्पित है।

आश्रय की तत्काल आवश्यकता को संबोधित करने की कल्पना करते हुए, पीएमएवाई “सभी के लिए आवास” को एक वास्तविक वास्तविकता बनाने का प्रयास करता है।

2015 में शुरू की गई प्रधान मंत्री आवास योजना, एक प्रमुख आवास योजना है जो शहरी और ग्रामीण भारत में एक टिकाऊ और समावेशी आवास पारिस्थितिकी तंत्र बनाने का प्रयास करती है।

प्रत्येक भारतीय परिवार को सम्मानजनक रहने की जगह प्रदान करने के दृष्टिकोण से प्रेरित, पीएमएवाई एक बहु-आयामी दृष्टिकोण पर काम करती है, जिसमें समाज के आर्थिक रूप से कमजोर वर्गों के लिए घर के स्वामित्व को वास्तविकता बनाने के लिए विभिन्न घटकों और वित्तीय साधनों को शामिल किया जाता है।

कार्यक्रम में विभिन्न कार्यक्षेत्र शामिल हैं, जिनमें क्रेडिट लिंक्ड सब्सिडी योजना (सीएलएसएस), साझेदारी में किफायती आवास (एएचपी), और लाभार्थी आधारित निर्माण (बीएलसी) शामिल हैं।

प्रत्येक घटक को विविध सामाजिक-आर्थिक क्षेत्रों को पूरा करने के लिए तैयार किया गया है, जो अपने व्यापक लक्ष्य को प्राप्त करने के लिए एक व्यापक और समावेशी दृष्टिकोण सुनिश्चित करता है।

भारत में किफायती आवास के महत्व को कम करके नहीं आंका जा सकता।

बढ़ती आबादी और तेजी से शहरीकरण के साथ, आवास की मांग तेजी से बढ़ी है।

किफायती आवास न केवल आश्रय के लिए बुनियादी मानवीय आवश्यकता को पूरा करता है बल्कि सामाजिक और आर्थिक स्थिरता को बढ़ावा देने में भी महत्वपूर्ण भूमिका निभाता है।

पर्याप्त आवास व्यक्तियों के समग्र कल्याण के लिए आधारशिला है, जो स्वास्थ्य, शिक्षा और आजीविका के अवसरों को प्रभावित करता है।

इसके अलावा, यह समावेशी शहरी विकास के लिए उत्प्रेरक के रूप में कार्य करता है, एक संतुलित और टिकाऊ विकास पथ को बढ़ावा देता है।

आवास चुनौतियों के समाधान में पीएमएवाई का महत्व प्रधानमंत्री आवास योजना विकट आवास चुनौतियों के सामने आशा की किरण बनकर उभरी है।

भारत बड़े पैमाने पर आवास की कमी से जूझ रहा है, खासकर आर्थिक रूप से कमजोर वर्गों और निम्न-आय समूहों के लिए।

पीएमएवाई, अपने रणनीतिक हस्तक्षेपों और वित्तीय सहायता तंत्रों के साथ, सब्सिडी की पेशकश, साझेदारी की सुविधा और लाभार्थियों को अपना घर बनाने के लिए सशक्त बनाकर इन चुनौतियों का सीधे समाधान करता है।

PMAY केवल एक आवास योजना नहीं है; यह एक व्यापक समाधान है जो बेघर होने, अपर्याप्त रहने की स्थिति और बेघर होने के जोखिम के मुद्दों से निपटता है।

आवास को किफायती और सुलभ बनाकर, पीएमएवाई देश के सामाजिक-आर्थिक ताने-बाने को ऊपर उठाता है, समावेशी विकास को बढ़ावा देता है और यह सुनिश्चित करता है कि सुरक्षित और समृद्ध भविष्य की यात्रा में कोई भी नागरिक पीछे न रह जाए।

प्रधानमंत्री आवास योजना:

PMAY के उद्देश्य और लक्ष्य:

प्रधानमंत्री आवास योजना (पीएमएवाई) भारत में आवास परिदृश्य को बदलने के उद्देश्य से स्पष्ट और महत्वाकांक्षी उद्देश्यों से प्रेरित है।

प्राथमिक लक्ष्यों में शामिल हैं:

1. सभी के लिए आवास: व्यापक उद्देश्य यह सुनिश्चित करना है कि प्रत्येक भारतीय नागरिक को वर्ष 2022 तक बुनियादी सुविधाओं के साथ पक्के घर तक पहुंच प्राप्त हो।

यह समावेशी और टिकाऊ शहरी और ग्रामीण आवास बनाने की बड़ी दृष्टि के अनुरूप है।

2. किफायती आवास: पीएमएवाई पात्र लाभार्थियों को वित्तीय सहायता प्रदान करने, घर के स्वामित्व को किफायती बनाने और आर्थिक रूप से कमजोर वर्गों, निम्न-आय समूहों और मध्यम-आय समूहों के लिए पहुंच पर केंद्रित है।

3. मलिन बस्ती पुनर्वास: मलिन बस्तियों की चुनौतियों का समाधान करते हुए, इस योजना का उद्देश्य झुग्गीवासियों को बेहतर रहने की स्थिति और बुनियादी ढांचा प्रदान करके उनके पुनर्वास को बढ़ावा देना है।

4. महिला सशक्तिकरण: PMAY घर और समाज में महिलाओं की महत्वपूर्ण भूमिका को मान्यता देता है। योजना यह सुनिश्चित करती है कि घर का स्वामित्व या तो महिला के नाम पर हो या पुरुष सदस्य के साथ संयुक्त रूप से हो, जिससे लैंगिक समानता और सशक्तिकरण को बढ़ावा मिलता है।

5. पर्यावरण-अनुकूल निर्माण: यह योजना व्यापक पर्यावरणीय लक्ष्यों के अनुरूप निर्माण में टिकाऊ और पर्यावरण-अनुकूल प्रौद्योगिकियों के उपयोग को बढ़ावा देती है।

लक्षित लाभार्थी और पात्रता मानदंड

प्रधानमंत्री आवास योजना यह सुनिश्चित करने के लिए विशिष्ट लक्ष्य समूहों की पहचान करती है कि आवास लाभ उन लोगों तक पहुंचे जिन्हें इसकी सबसे अधिक आवश्यकता है।

प्राथमिक लाभार्थी हैं:

1. आर्थिक रूप से कमजोर वर्ग (ईडब्ल्यूएस): ऐसे व्यक्ति या परिवार जिनकी वार्षिक आय रुपये तक है। 3 लाख इस श्रेणी में आते हैं।

2. निम्न-आय समूह (एलआईजी): जिनकी वार्षिक आय रुपये के बीच है। 3 लाख और रु. 6 लाख को एलआईजी लाभार्थियों के रूप में वर्गीकृत किया गया है।

3. मध्यम-आय समूह (एमआईजी): एमआईजी को दो श्रेणियों में विभाजित किया गया है:

एमआईजी-I: वार्षिक आय रुपये के बीच। 6 लाख और रु. 12 लाख.

एमआईजी-II: वार्षिक आय रुपये के बीच। 12 लाख और रु. 18 लाख. पात्रता मानदंड प्रत्येक श्रेणी के लिए अलग-अलग हो सकते हैं और अक्सर आय, पक्के घर के स्वामित्व और अन्य निर्दिष्ट मापदंडों जैसे कारकों पर आधारित होते हैं।

PMAY के विभिन्न घटक

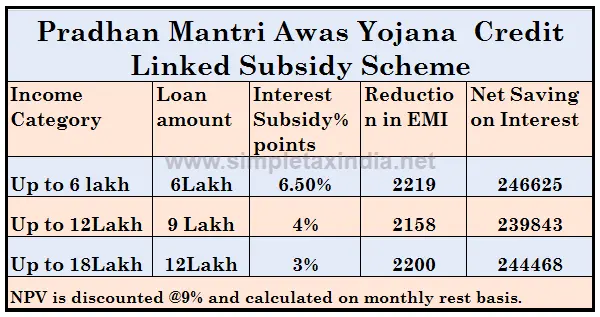

1. क्रेडिट लिंक्ड सब्सिडी योजना (सीएलएसएस):

उद्देश्य: ईडब्ल्यूएस, एलआईजी और एमआईजी लाभार्थियों के लिए आवास को किफायती बनाने के लिए होम लोन पर ब्याज सब्सिडी प्रदान करना।

लाभ: गृह ऋण के ब्याज पर सब्सिडी, पात्र लाभार्थियों के लिए समग्र ऋण बोझ को कम करना।

2. साझेदारी में किफायती आवास (एएचपी):

उद्देश्य: किफायती आवास परियोजनाएं बनाने के लिए सार्वजनिक-निजी भागीदारी को प्रोत्साहित करना।

लाभ: किफायती आवास इकाइयों की उपलब्धता बढ़ाने के लिए सरकार और निजी क्षेत्र के बीच सहयोगात्मक प्रयास।

3. लाभार्थी एलईडी निर्माण (बीएलसी):

उद्देश्य: पात्र लाभार्थियों को अपना घर बनाने या सुधार करने के लिए सशक्त बनाना।

लाभ: स्व-निर्माण या मौजूदा घरों के सुधार के लिए वित्तीय सहायता, लाभार्थियों के हाथों में निर्णय लेने की शक्ति देना।

प्रधानमंत्री आवास योजना (पीएमएवाई) के लिए आवेदन प्रक्रिया

पीएमएवाई के लिए आवेदन करने के लिए चरण-दर-चरण मार्गदर्शिका

1. पात्रता जांचें: • आय मानदंड और अन्य मापदंडों के आधार पर अपनी पात्रता सत्यापित करने के लिए आधिकारिक पीएमएवाई वेबसाइट पर जाएं या निकटतम कॉमन सर्विस सेंटर (सीएससी) से संपर्क करें।

2. उपयुक्त श्रेणी चुनें: • अपनी आय और परिवार के आकार के आधार पर लागू श्रेणी (ईडब्ल्यूएस, एलआईजी, एमआईजी-I, एमआईजी-II) की पहचान करें।

3. ऑनलाइन पंजीकरण: • PMAY ऑनलाइन पोर्टल पर जाएं। • “नागरिक मूल्यांकन” विकल्प पर क्लिक करें। • आधार नंबर सहित आवश्यक विवरण दर्ज करें और ऑनलाइन आवेदन जमा करें।

4. आवेदन पत्र जमा करना: • अपने परिवार के सदस्यों, आय और मौजूदा आवास स्थितियों के बारे में सटीक जानकारी के साथ आवेदन पत्र भरें।

5. श्रेणी चयन: • अपनी पात्रता के आधार पर उपयुक्त श्रेणी (ईडब्ल्यूएस/एलआईजी/एमआईजी) और योजना प्रकार (सीएलएसएस, एएचपी, बीएलसी) का चयन करें।

6. दस्तावेज़ अपलोड: • आधार कार्ड, आय प्रमाण और अन्य सहायक दस्तावेजों सहित आवश्यक दस्तावेज अपलोड करें।

7. आवेदन जमा करना: • आवेदन की समीक्षा करें और इसे ऑनलाइन जमा करें। आपको सफल सबमिशन के लिए एक पावती प्राप्त होगी।

दस्तावेज़ीकरण आवश्यकताएँ पात्रता की पुष्टि करने और चयन प्रक्रिया में पारदर्शिता सुनिश्चित करने के लिए दस्तावेज़ीकरण प्रक्रिया महत्वपूर्ण है।

यहां आवश्यक प्रमुख दस्तावेज़ दिए गए हैं:

1. आधार कार्ड: • पहचान के लिए परिवार के सभी सदस्यों का आधार कार्ड अनिवार्य है।

2. आय प्रमाण: • ईडब्ल्यूएस और एलआईजी के लिए: आय प्रमाण पत्र, वेतन पर्ची, या आय की स्व-घोषणा। • एमआईजी के लिए: आयकर रिटर्न, वेतन पर्ची, या अन्य आय प्रमाण दस्तावेज।

3. आवासीय प्रमाण: • पता प्रमाण दस्तावेज़, जैसे मतदाता पहचान पत्र, पासपोर्ट, या उपयोगिता बिल।

4. स्वामित्व प्रमाण: • यदि लागू हो, तो घर या संपत्ति के वर्तमान स्वामित्व को साबित करने वाले दस्तावेज़।

5. जाति प्रमाण पत्र: • अनुसूचित जाति या जनजाति से संबंधित आवेदकों के लिए।

6. बैंक खाता विवरण: • सब्सिडी संवितरण के लिए बैंक खाते का विवरण प्रदान करें।

7. हालिया तस्वीरें: • आवेदक और परिवार के सदस्यों की पासपोर्ट आकार की तस्वीरें। सुनिश्चित करें कि सभी दस्तावेज़ वैध, अद्यतित हैं और आवेदन प्रक्रिया में देरी से बचने के लिए निर्दिष्ट आवश्यकताओं को पूरा करते हैं।

ऑनलाइन और ऑफलाइन आवेदन विकल्प ऑनलाइन आवेदन:

• आधिकारिक PMAY वेबसाइट (https://pmaymis.gov.in/) पर जाएं। • “नागरिक मूल्यांकन” अनुभाग पर जाएँ। • आवश्यक विवरण भरें और आवेदन ऑनलाइन जमा करें।

• दिशानिर्देशों के अनुसार आवश्यक दस्तावेज अपलोड करें।

ऑफ़लाइन आवेदन: • अपने इलाके में निकटतम कॉमन सर्विस सेंटर (सीएससी) या पीएमएवाई कार्यालय पर जाएं।

• PMAY आवेदन पत्र एकत्र करें।

• सटीक विवरण के साथ फॉर्म भरें।

• आवश्यक दस्तावेजों के साथ पूरा फॉर्म निर्दिष्ट प्राधिकारी को जमा करें। सभी आवेदकों के लिए पहुंच सुनिश्चित करने के लिए ऑनलाइन और ऑफलाइन दोनों विकल्प उपलब्ध हैं।

ऑनलाइन पोर्टल एक उपयोगकर्ता-अनुकूल इंटरफ़ेस प्रदान करता है, जबकि सामान्य सेवा केंद्र उन लोगों के लिए सहायता प्रदान करते हैं जो ऑफ़लाइन आवेदन प्रक्रिया को पसंद करते हैं।

प्रधानमंत्री आवास योजना के तहत क्रेडिट लिंक्ड सब्सिडी योजना (सीएलएसएस)।

सीएलएसएस की विस्तृत व्याख्या क्रेडिट लिंक्ड सब्सिडी योजना (सीएलएसएस) प्रधानमंत्री आवास योजना (पीएमएवाई) का एक महत्वपूर्ण घटक है जिसका उद्देश्य पात्र लाभार्थियों को होम लोन पर ब्याज सब्सिडी के रूप में वित्तीय सहायता प्रदान करना है।

प्राथमिक उद्देश्य ईडब्ल्यूएस, एलआईजी और एमआईजी श्रेणियों के अंतर्गत आने वाले व्यक्तियों और परिवारों के लिए आवास को अधिक किफायती बनाना है।

सीएलएसएस के तहत, सरकार ऋण देने वाले संस्थानों को ब्याज सब्सिडी प्रदान करती है, जो बदले में लाभार्थियों पर समान मासिक किस्त (ईएमआई) का बोझ कम करती है, जिससे घर का स्वामित्व अधिक सुलभ हो जाता है।

सीएलएसएस के लिए पात्रता

1. आर्थिक रूप से कमजोर वर्ग (ईडब्ल्यूएस): • वार्षिक घरेलू आय रु. 3 लाख.

2. निम्न-आय समूह (एलआईजी): • वार्षिक घरेलू आय रुपये के बीच। 3 लाख और रु. 6 लाख.

3. मध्यम-आय समूह (एमआईजी): • एमआईजी-I: वार्षिक घरेलू आय रुपये के बीच। 6 लाख और रु. 12 लाख.

एमआईजी-II:

वार्षिक घरेलू आय रुपये के बीच। 12 लाख और रु. 18 लाख. आवेदकों को संबंधित आय श्रेणियों के लिए निर्दिष्ट पात्रता मानदंडों को पूरा करना होगा और ऋण देने वाले संस्थानों द्वारा उल्लिखित आवश्यकताओं का अनुपालन करना होगा।

सीएलएसएस के तहत सब्सिडी प्राप्त करने की प्रक्रिया

1. ऋण आवेदन: • बैंक, हाउसिंग फाइनेंस कंपनियों या अन्य वित्तीय संस्थानों जैसे ऋण देने वाले संस्थान से गृह ऋण के लिए आवेदन करें।

2. पात्रता का सत्यापन: • ऋण देने वाली संस्था आय और अन्य मानदंडों के आधार पर आवेदक की पात्रता की पुष्टि करती है।

3. पीएमएवाई में आवेदन जमा करना: • ऋण देने वाली संस्था सब्सिडी अनुमोदन के लिए ऋण आवेदन और लाभार्थी विवरण पीएमएवाई पोर्टल पर जमा करती है।

4. अनुमोदन और संवितरण: • अनुमोदन पर, सब्सिडी राशि ऋण देने वाली संस्था को वितरित की जाती है।

5. लोन की ईएमआई में कमी: • ऋण देने वाली संस्था होम लोन के मूलधन के मुकाबले सब्सिडी राशि को समायोजित करती है, जिससे लाभार्थी के लिए ईएमआई का बोझ कम हो जाता है।

6. निगरानी और अनुपालन: • सीएलएसएस दिशानिर्देशों का अनुपालन सुनिश्चित करने और सब्सिडी के उपयोग को ट्रैक करने के लिए प्रक्रिया की निगरानी की जाती है।

सफल सीएलएसएस लाभार्थियों को दर्शाने वाले केस अध्ययन

1. राजेश कुमार – ईडब्ल्यूएस श्रेणी: • राजेश, रुपये की वार्षिक आय के साथ।

2. – 5 लाख रुपये में, सीएलएसएस के माध्यम से अपने घर का सपना पूरा किया। सब्सिडी ने उनके ऋण के बोझ को काफी कम कर दिया, जिससे उन्हें अपने परिवार के लिए एक सुरक्षित रहने की जगह उपलब्ध कराने में मदद मिली।

2. सीमा और राकेश – एलआईजी श्रेणी: • सीमा और राकेश, एक युवा जोड़ा जिनकी संयुक्त वार्षिक आय रु. सीएलएसएस के तहत 5.5 लाख रुपये का होम लोन लिया। सब्सिडी ने उनके घर की खरीद को और अधिक किफायती बना दिया, जिससे वे एक बेहतर पड़ोस में जाने में सक्षम हो गए।

3. अनीता और संजय – एमआईजी श्रेणी: • अनिता और संजय, रुपये की वार्षिक आय के साथ एमआईजी-II के अंतर्गत आते हैं। 15 लाख, सीएलएसएस से लाभान्वित। ब्याज सब्सिडी ने उनके मासिक बजट पर महत्वपूर्ण प्रभाव डाला, जिससे उनके वित्त पर दबाव डाले बिना घर का स्वामित्व वास्तविकता बन गया।

Read More:-

Pradhan Mantri Suraksha Bima Yojana | प्रधानमंत्री सुरक्षा बीमा योजना